Im Einvernehmen mit den obersten Finanzbehörden der Länder gilt für Beihilfen und Unterstützungen während der Corona-Krise Folgendes:

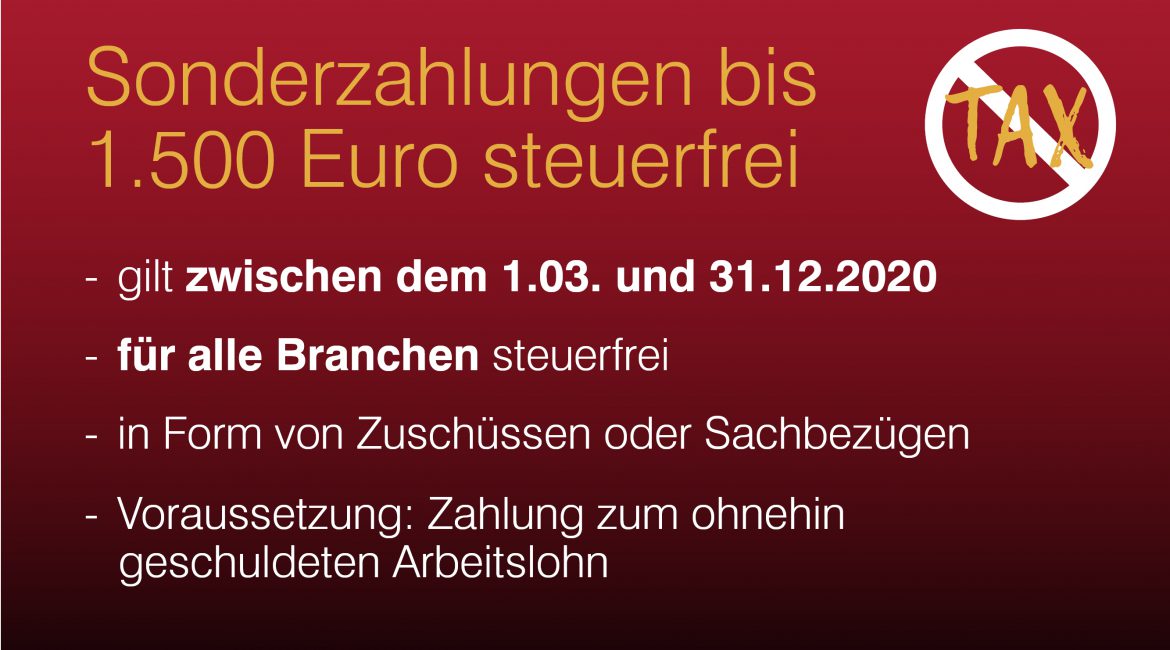

Arbeitgeber können ihren Arbeitnehmern in der Zeit vom 1. März bis zum 31. Dezember 2020 aufgrund der Corona-Krise Beihilfen und Unterstützungen bis zu einem Betrag von 1.500 Euro nach § 3 Nummer 11 EStG steuerfrei in Form von Zuschüssen oder Sachbezügen gewähren. Voraussetzung ist, dass diese zusätzlich zum ohnehin geschuldeten Arbeitslohn geleistet werden.

Quelle: https://www.bundesfinanzministerium.de

Der steuerfreie Arbeitslohn ist nicht in der elektronischen Lohnsteuerbescheinigung für 2020 und somit auch nicht in der Einkommensteuererklärung anzugeben.

Es ist zu beachten, dass arbeitgeberseitig geleistete Zuschüsse zum Kurzarbeitergeld nicht unter die Steuerbefreiung fallen.

Quelle: https://finanzen.thueringen.de/aktuelles/medieninfo/

Bei Fragen zu den Sonderzahlungen können Sie sich gern an uns wenden.